La Business School per Commercialisti

Seguici su:

Ho già argomentato sul fatto che le banche non sono affatto tutte uguali, e ricordato che esistono diversi tipi di rating. Un Commercialista dovrebbe aver ben chiaro questi aspetti, ed avevo anche spiegato che esistono quattro precise azioni di monitoraggio per condizionare, a vostro vantaggio, il giudizio di rating.

Intanto, una premessa:

| agire su queste quattro leve non è una azione immediata, ma richiede tempo. Per cui, se dovete andare in banca domani mattina, scordatevi di trarre un vantaggio immediato da queste conoscenze. |

Tuttavia, poichè dovrete ragionevolmente operare con le banche per un lungo periodo nella dinamica della vita d'impresa, allora studiare le quattro leve del rating può essere attività più meritoria che non rassegnarsi a dire banalità quali "tanto le banche ti danno i soldi solo se hai le garanzie".

Intanto, quanto pesano oggi i rating nella valutazione del merito creditizio?

Questa è domanda molto complessa, e meriterà una disamina molto approfondita, in diversi articoli. Intanto, cominciamo con l'affermare che, in talune tipologie di banche, è un elemento ormai fondamentale di giudizio.

E quanto sono attendibili tali giudizi? Chi formula tale domanda ritiene che un sistema di software non possa, ragionevolmente, fornire giudizi attendibili. Gli stessi uomini di banca, al tempo della sua introduzione, erano sovente scettici sui risultati.

Oggi, a distanza di anni, possiamo affermare, senza tema di smentita, che il rating sia uno strumento implacabile di analisi, testato su milioni di casi, per molti anni, su campioni enormi di imprese.

Quindi, i risultati sono, statisticamente parlando, attendibili.

Sgombrata la discussione da queste due preliminari – ma dirimenti - questioni, vediamo allora come un'impresa possa, agendo per tempo, migliorare il proprio giudizio.

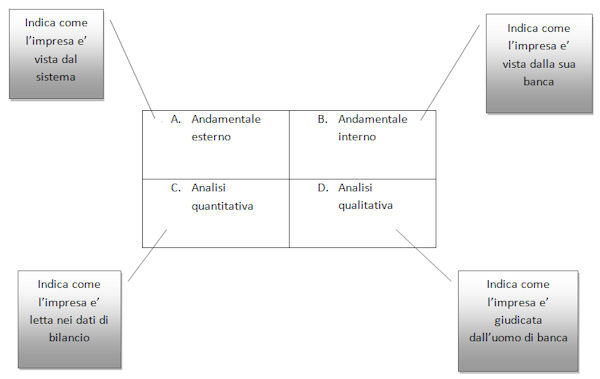

Esistono quattro aree che condizionano il rating; vediamole in un diagramma a quattro quadranti.

Partiamo dal primo quadrante in alto a sinistra. Questo giudizio, in pratica, dipende da come i vostri clienti si sono comportati nei mesi precedenti sul sistema bancario italiano, e si legge nella Centrale dei Rischi fornita dalla Banca d'Italia.

Il giudizio di rating della banca X è condizionato dal giudizio che deriva dai rapporti che l'impresa Alfa s.r.l. ha con tutti gli altri attori.

State attenti, perché la gente ne dimentica sempre qualcuno.

Non ci sono solo i rapporti con la banca che ti sta valutando: ci sono le garanzie reali e personali, ci sono i leasing, ci sono i consorzi di garanzia fidi, ci sono i rapporti con le altre banche.

La banca che ti valuta saprà moltissimo di te, e vedrà le segnalazioni di tutti gli altri intermediari finanziari che hanno rapporti con te sul sistema.

La questione è molto complessa, e non si può esaurire in un articolo.

Sappi solo che questo è il primo quadrante da monitorare, sistematicamente. Molti dicono di saperlo, pochi lo fanno.

Passiamo al secondo quadrante.

Questo giudizio dipende da come l'imprenditore si è comportato con la banca che lo sta valutando, e quindi esiste solo se ha un rapporto già consolidato con quella banca.

Anche queste informazioni sono per te conoscibili dalla Centrale dei Rischi, e la banca potrà in quel caso non solo esaminare i dati, ma tornare indietro nel tempo per un periodo più lungo.

In pratica, significa come il tuo cliente ha tenuto il rapporto con la sua banca, come è la distinzione tra accordato e utilizzato, se esistono sconfinamenti, per quali ragioni tecniche e di quale entità e gravità.

Esiste anche qui una casistica complessa, che non si può affrontare in un articolo.

Sappi che questo quadrante è ovviamente fondamentale, e va monitorato sistematicamente. Pochi, di nuovo, lo sanno e lo fanno.

Passiamo al terzo quadrante, in basso a sinistra.

Questa è l'analisi cuore del sistema, e si basa sui dati del bilancio.

Sono analisi misteriose? Sì e no.

Sì, perché non potete sapere con esattezza come funziona il rating della banca. No, perché non è affatto impossibile prevedere tale giudizio.

Lo affermo per molte ragioni, prima tra tutte il fatto che tutti i sistemi di rating si basano su regole standard della finanza aziendale.

Note quelle, e studiato come si calcolano gli equilibri reddituali, patrimoniali e finanziari, è possibile prevedere, con una ragionevole approssimazione, il giudizio quantitativo che il vostro bilancio può ottenere. Infatti, io affermo che un direttore imprese competente di qualsiasi banca, con una ragionevole approssimazione, sa benissimo – a grandi linee – il range della fascia di rating della vostra impresa, analizzando il vostro bilancio, prima di avere la risposta dal suo sistema.

Pochi capiscono che i bilanci non hanno oggi solo una valenza fiscale, ma anche bancaria, e che non sapere tecnicamente quali siano gli effetti delle politiche di bilancio in termini di rating previsionale bancario conduce, talvolta, a disastri.

Tutti trascurano l'importanza dell'analisi qualitativa, il quarto quadrante.

Molti sottovalutano l'importanza delle domande che spesso vengono poste, quasi casualmente, dal direttore imprese di una banca all'imprenditore o a suoi collaboratori. In alcuni sistemi di rating, questa parte è molto rilevante.

Non pensiate affatto che sia standard, poichè così non è.

Per cominciare, l'analisi qualitativa sarà diversa per settori.

Mentre il grande pubblico fa affermazioni infondate come "tanto le banche sono tutte uguali", le banche sanno benissimo che le imprese non lo sono.

Quindi, il caricamento delle informazioni a sistema, da parte di chi vi sta valutando, è diverso da settore a settore.

Ci sarà una serie di informazioni qualitative richieste al settore costruzioni, che sarà diverso dal metalmeccanico, dalle grandi opere, dal commercio e via discorrendo.

Secondariamente, ci saranno molte informazioni che non ci sono nel bilancio. L'uomo o la donna con cui parlerete vi porrà domande non casuali sulla governance (cioè sul chi comanda in casa vostra), sul fatto che la vostra impresa sia detenuta o meno da altre persone giuridiche, sulla vostra struttura patrimoniale (sì, anche quella familiare, se si tratta di azienda familiare).

Ma ci saranno decine di altre informazioni sul fatturato, sulla composizione dei clienti, sull'origine dei profitti, sui mercati di vendita e di acquisto, sul magazzino, sui crediti, sui rapporti con il fisco e via discorrendo.

Pochissimi capiscono l'importanza del dare informazioni precise, corrette e utili a migliorare questa parte del giudizio, che dipende dall'uomo, perché la macchina non le può avere.

Queste sono le quattro mosse strategiche che dovete effettuare per migliorare, nel tempo, il rating della vostra azienda o dell'azienda vostra cliente: presidiare tutte e quattro queste aree.

Quindi, va fatto, senza discussione.

Resta da discutere il quando e il come.

Farlo troppo tardi, quando ormai la situazione aziendale è pressochè disperata è completamente inutile.

Farlo in tempo significa agire con congruo anticipo, ben prima della negoziazione con la banca.

Come farlo è questione articolata, e si dovrà dedicare opportuni approfondimenti, poichè esistono delle tecniche operative.

In conclusione, ho per voi una cattiva e una buona notizia.

Buon lavoro.

Impostazioni privacy

Questo sito utilizza i cookie per migliorare la tua esperienza di navigazione su questo sito.