La Business School per Commercialisti

Seguici su:

Una start up è un'impresa nella fase iniziale del ciclo di vita.

Come un essere umano, la fase della prima infanzia è quella più delicata.

Non a caso, la maggior parte delle imprese fallisce nei primi anni di vita. Ma spesso, in Italia, per un micro o piccolo imprenditore è molto difficile, talvolta quasi impossibile, finanziare un'azienda alla nascita, e ancora più difficile è trovare un Commercialista che lo possa professionalmente aiutare.

La ragione è semplice.

Essenzialmente, per 2 ragioni.

Quanto alla prima questione, i soloni ti diranno che esistono altre forme di finanziamento, e ti citeranno cose dai termini inglesi come business angels e Venture Capital, o la finanza agevolata. Dato che ho insegnato per dieci anni queste materie in Università, fatto consulenza e diretto società pubbliche e private, non intendo dibattere di dotte e inutili disquisizioni sul sesso degli angeli.

Quanto alla seconda questione, sarebbe discorso lungo da dimostrare, ma mi limito a ricordare che, in fase di start up, il flusso dei capitali in uscita e quello di entrata danno un saldo, detto fabbisogno finanziario, di tipo negativo.

In tale situazione, occorre un flusso finanziario (detto financial flow) di segno opposto e quindi positivo. Ma il problema è che, in tale situazione, la banca è il soggetto meno indicato a richiedere tale copertura.

Perché?

La ragione è dovuta alla mancanza di notorietà dell'azienda, alla necessità di entrare in un mercato competitivo, alla scarsa capacità di competizione sui tempi di incasso e sui tempi di pagamento, al peso degli investimenti e a molte altre questioni tecniche.

Sta di fatto che, in pratica, la banca fatica massimamente a finanziare la tua impresa, quando sta per nascere.

Ma perché?

Quindi, ti stai rivolgendo a un soggetto che, per sua natura, è avverso al rischio, nel momento in cui sei più debole, perché il rischio che tu stai affrontando è massimo.

Quindi, come se ne esce?

Qualcuno ti dirà che se ne esce mettendoci tutti i soldi tuoi: "grazie, se ce li avessi non sarei qui a leggere questo articolo".

Qualcuno altro ti dirà che ci sono strumenti per le imprese innovative: "e sti cazzi, ma non tutti creano attività di ricerca o spin off accademici o inventano nuovi prodotti o processi".

E se uno volesse aprire una nuova attività artigiana, o nei servizi, o commerciale, o una nuova idea di business in un settore maturo che facciamo?

Rispondiamo che non essendo una cosa nuova non c'è trippa per gatti?

La stragrande maggioranza delle micro e piccole imprese che, ogni giorno, nascono in Italia, sono imprese di tipo tradizionale.

Per loro, senza girarci molto intorno, non esiste che una strada, piaccia o non piaccia ai soloni: la banca.

Fondamentalmente, per una ragione.

Perché commettono un errore strategico:

Preciso di parlare di rischio percepito e non rischio oggettivo, perché, parlando del futuro, non si può che ragionare in termini statistici, di probabilità di fallimento dell'iniziativa.

Diciamo le cose come stanno: la banca non crede che ce la farai.

Allora, o ti chiede garanzie insostenibili o sconvenienti, oppure non ti finanzia.

Come si esce da questo circolo vizioso?

Ma, per ridurre il rischio percepito, occorre dimostrare di essere imprenditori competenti, in grado di fare partire una impresa e di convincere di questo fatto una persona fondamentale nel processo decisionale.

Chi?

La maggior parte dei nuovi imprenditori non convince altre persone perché, in realtà, non ha affrontato la questione della nascita dell'impresa con il rigore metodologico e con il processo rigoroso adottato da chi, er converso, ha larga esperienza d'impresa e adotta un sistema codificato, attraverso un processo rigoroso.

Nella realtà, l'imprenditore italiano non si pone nemmeno questo problema, perché abituato al tradizionale metodo CNB.

Tradizionalmente, il nostro Paese è caratterizzato non solo dalla presenza di un capillare e di fatto monopolistico sistema bancario (rispetto ad altre forme di capitale, non esistendo un mercato diretto di raccolta dei capitali) ma anche dalla presenza di un interlocutore principe per il consiglio all'imprenditore in fase di start up: il Commercialista.

Costui, di fatto oberato non solo da questioni sempre più impellenti imposte da un fisco sempre più esoso, ma anche da un legislatore bizzarro e da un ministero quanto meno estroso, non solo non ha più il tempo di far le cose, ma nemmeno di approfondire altre questioni che non siano il mero correr dietro a circolari spesso in contrasto con quanto imposto magari fino a poco tempo prima, talora emanate da un cervello che nulla può avere in comune con la discendenza dell'homo sapiens.

Sta di fatto che il Commercialista, suo malgrado, in tali condizioni di stress, possa dar consigli che funzionavano in un sistema molto diverso da quello attuale, nel quale - di fatto – andare in banca a chiedere il denaro coincideva, salvo casi patologici, con l'ottenerlo.

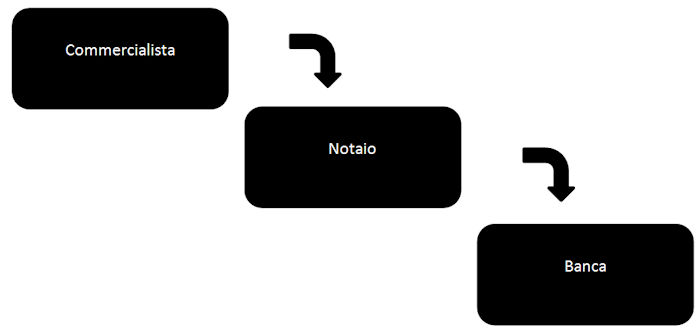

Il modello fino a pochi anni or sono era quindi:

Metodo tradizionale italiano era il CNB: Commercialista, Notaio, Banca.

Ne parlo col commercialista, fissiamo l'atto dal notaio e poi andiamo in banca a veder se ci finanziano il progetto.

Quando arriva un'era glaciale, chi non è pronto rischia di fare una brutta fine. Usando ancora i vecchi metodi, adatti al mondo precedente, si rischia di battere strade pericolose.

In assoluta buona fede, il Commercialista fornisce all'imprenditore risposte standard, apparentemente di buon senso, confidando nel fatto che, poiché si è sempre fatto così, sia ancora la strada giusta.

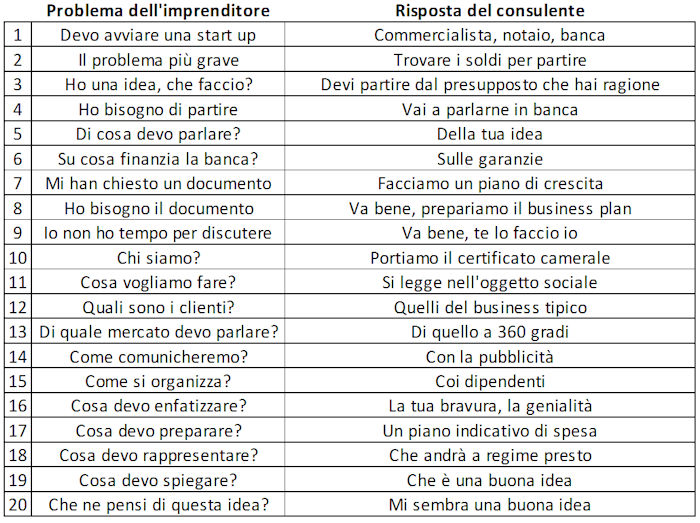

Ecco un elenco di questioni fondamentali:

Perché parlo di errori tipici?

Perché, anche se all'apparenza sembrano risposte di buon senso, sono totalmente non solo insufficienti, ma al contrario indicative di un maggiore livello di percezione di rischio, nella banca che legge.

Quindi, lungi dal favorire la conclusione positiva dell'accordo, cioè del finanziamento bancario, allontanano tale possibilità e non di rado la negano del tutto.

Fondare una impresa, significa porsi domande fondative, necessarie prima ancora di andare dal notaio, e comunque assolutamente preliminari all'andare in banca.

Anzi, andarci prima di aver risposto - per iscritto - alle domande fondative, è cosa che io sconsiglio categoricamente.

Nella guida negoziale allegata (la puoi scaricare compilando il form a fondo pagina), trovi il processo delle domande fondative, con indicate non solo le risposte corrette ma la loro motivazione.

E' una guida professionale molto ampia e dettagliata, non perderla perché non è detto che lasci scaricare gratuitamente per sempre.

Scarica la guida e rifletti sul fatto che questo percorso di analisi critica è solo quello di partenza.

Ma se, proprio in fase di avvio, parti male, perché sei privo di metodo, rischi di condizionare tutte le scelte successive.

Non si tratta quindi soltanto di non ottenere il credito bancario, ma anche di rischiare di compiere errori talora gravi, ivi compreso quello di far nascere una impresa che, di lì a qualche tempo, potrebbe avere il problema di sopravvivere alla nascita.

Buon lavoro.

Impostazioni privacy

Questo sito utilizza i cookie per migliorare la tua esperienza di navigazione su questo sito.